Termos contábeis são conceitos essenciais para entender a saúde financeira de uma empresa. Alguns dos principais incluem ativo, que representa os bens e direitos da empresa, e passivo, que são as obrigações a pagar. O patrimônio líquido é a diferença entre ativos e passivos, mostrando o valor líquido da empresa. Receitas e despesas refletem, respectivamente, o que a empresa ganha e gasta. O lucro bruto é a diferença entre a receita de vendas e o custo das mercadorias vendidas. Compreender esses termos é fundamental para tomar decisões financeiras e garantir a sustentabilidade do negócio.

1. Ativo

- Definição: O ativo é tudo o que a empresa possui e que tem valor econômico. São os recursos controlados pela empresa que podem gerar benefícios econômicos no futuro, como dinheiro, imóveis, equipamentos, estoques, contas a receber, entre outros.

- Exemplo: Caixa, veículos, imóveis, estoques.

2. Passivo

- Definição: O passivo representa as obrigações da empresa, ou seja, as dívidas e compromissos que ela tem com terceiros, que devem ser liquidadas com ativos ou serviços no futuro.

- Exemplo: Empréstimos, contas a pagar, salários a pagar, impostos a pagar.

3. Patrimônio Líquido

- Definição: O patrimônio líquido é a diferença entre os ativos e os passivos de uma empresa. Ele representa o valor que os acionistas ou proprietários possuem na empresa, ou seja, a riqueza líquida da organização.

- Exemplo: Capital social, lucros acumulados, reservas de lucros.

4. Receita

- Definição: A receita é o valor obtido pela empresa com a venda de bens ou serviços, antes de qualquer dedução de custos ou despesas. Refere-se ao ingresso de recursos financeiros provenientes das atividades operacionais.

- Exemplo: Venda de produtos, prestação de serviços, juros sobre investimentos.

5. Despesa

- Definição: Despesas são os custos necessários para a manutenção das atividades operacionais da empresa, mas que não geram diretamente receitas. São gastos que reduzem o patrimônio da empresa.

- Exemplo: Salários, aluguel, despesas com energia elétrica, material de escritório.

6. Lucro Bruto

- Definição: O lucro bruto é a diferença entre a receita líquida de vendas e o custo das mercadorias ou serviços vendidos. Esse indicador mostra o resultado da operação antes de considerar as despesas operacionais e impostos.

Fórmula: Lucro Bruto = Receita líquida de vendas – Custo das mercadorias vendidas (CMV).

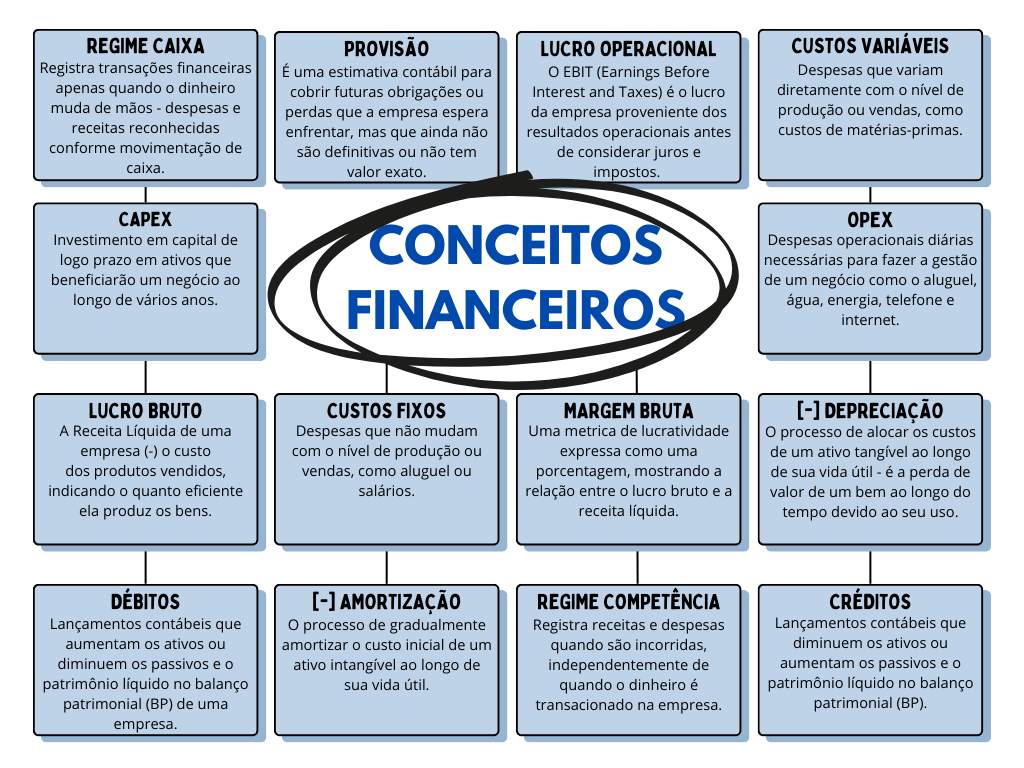

7. Lucro Operacional (EBIT)

- Definição: O lucro operacional (EBIT, Earnings Before Interest and Taxes) é o lucro da empresa proveniente das atividades operacionais, antes de considerar juros e impostos. Reflete a rentabilidade operacional.

Fórmula: EBIT = Lucro Bruto – Despesas operacionais.

8. Lucro Líquido

- Definição: O lucro líquido é o resultado final da empresa após a dedução de todas as despesas operacionais, impostos, juros e outras despesas extraordinárias. Esse é o valor que efetivamente fica disponível para os acionistas ou proprietários da empresa.

Fórmula: Lucro Líquido = EBIT – Impostos – Juros e outras despesas.

9. Fluxo de Caixa

- Definição: O fluxo de caixa é o registro das entradas e saídas de dinheiro da empresa durante um período específico. Ele é utilizado para avaliar a liquidez da empresa e sua capacidade de gerar caixa.

- Exemplo: Entradas de vendas à vista, saídas de pagamento de fornecedores, pagamento de salários.

10. Capital Social

- Definição: O capital social é o valor inicial investido pelos sócios ou acionistas na constituição da empresa. Ele é a garantia de que a empresa tem recursos próprios para começar suas operações.

- Exemplo: Valor investido pelos sócios para a formação da empresa.

11. Depreciação

- Definição: A depreciação é a perda do valor de um bem imobilizado (como máquinas, equipamentos e veículos) ao longo do tempo, devido ao uso ou obsolescência. Esse processo é contabilizado como uma despesa.

- Exemplo: Depreciação de um veículo usado na operação.

12. Amortização

- Definição: A amortização é o processo contábil de reconhecer a redução do valor de ativos intangíveis, como patentes, softwares e direitos autorais, ao longo de sua vida útil.

- Exemplo: Amortização de um software adquirido pela empresa.

13. Provisão

- Definição: A provisão é uma estimativa contábil para cobrir futuras obrigações ou perdas que a empresa espera enfrentar, mas que ainda não são definitivas ou não têm valor exato.

- Exemplo: Provisão para devedores duvidosos (clientes que podem não pagar suas dívidas).

14. Reserva de Lucros

- Definição: A reserva de lucros é uma parte do lucro líquido que é retida pela empresa para ser usada em investimentos futuros, pagamento de dividendos ou para enfrentar possíveis crises financeiras.

- Exemplo: Reserva legal, reserva para expansão, reserva para contingências.

15. Custo das Mercadorias Vendidas (CMV)

- Definição: O custo das mercadorias vendidas é o valor gasto pela empresa para adquirir ou produzir os bens ou serviços vendidos. Ele inclui custos diretos como matéria-prima, mão de obra e outros custos variáveis de produção.

- Exemplo: Custos de aquisição de produtos para revenda ou custos de fabricação de produtos.

16. Índice de Liquidez

- Definição: O índice de liquidez é uma medida da capacidade da empresa de pagar suas dívidas de curto prazo. Os principais índices de liquidez são o índice de liquidez corrente (ILC), o índice de liquidez seca (ILS) e o índice de liquidez imediata (ILI).

- Exemplo: Índice de liquidez corrente = Ativo circulante / Passivo circulante.

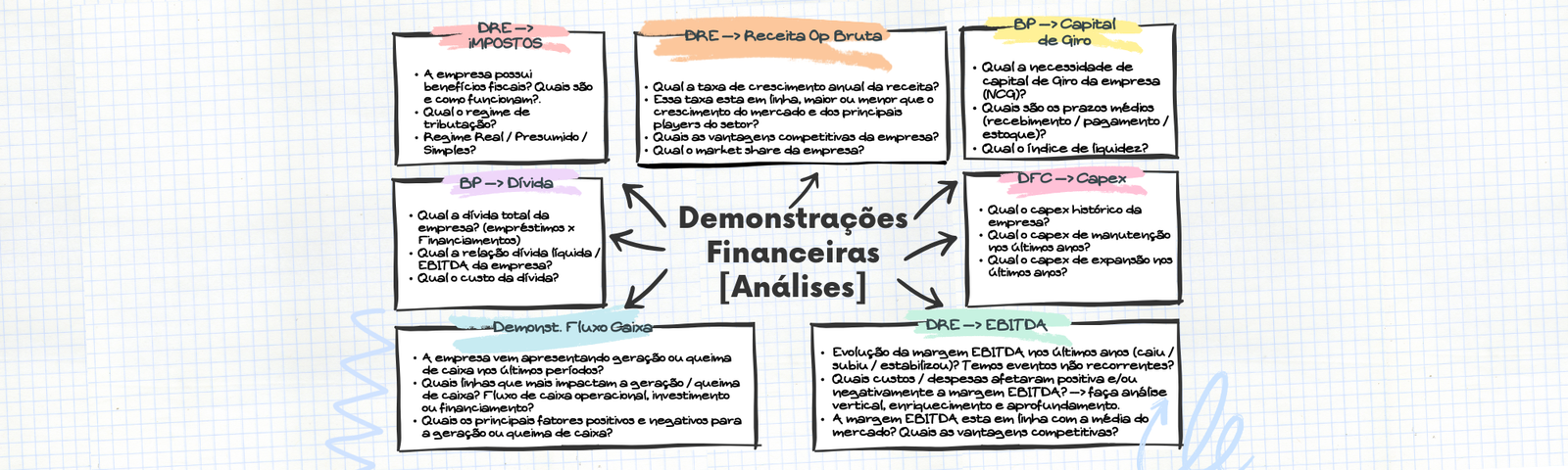

17. Demonstração do Resultado do Exercício (DRE)

- Definição: A DRE é um relatório contábil que sintetiza as receitas, despesas, lucros e perdas de uma empresa durante um período, com o objetivo de avaliar sua performance financeira.

- Exemplo: Relatório que mostra o lucro ou prejuízo de uma empresa no ano.

18. Demonstração do Fluxo de Caixa (DFC)

- Definição: A DFC é um relatório financeiro que mostra a movimentação de entradas e saídas de caixa em determinado período. Ele ajuda a avaliar a liquidez da empresa e sua capacidade de gerar recursos.

- Exemplo: Relatório que mostra o caixa recebido de vendas e o caixa pago em despesas.

19. Contas a Pagar

- Definição: As contas a pagar são as obrigações da empresa com fornecedores, prestadores de serviços, empregados, entre outros, que devem ser pagas dentro de um prazo determinado.

- Exemplo: Pagamento de fornecedores, salários de funcionários, impostos.

20. Regime de Caixa

- Definição: No regime de caixa, as receitas e despesas são registradas somente quando o dinheiro realmente entra ou sai do caixa da empresa. Ou seja, os registros contábeis acontecem no momento do pagamento ou recebimento, independentemente da data da transação.

Exemplo:

- Receita: Se uma empresa vende um produto por R$ 1.000 a prazo, ela só registrará essa receita quando o cliente efetuar o pagamento.

- Despesa: Se a empresa compra material de escritório e só paga a fatura no mês seguinte, a despesa será registrada apenas quando o pagamento for feito.

21. Regime de Competência

- Definição: No regime de competência, as receitas e despesas são registradas quando ocorrem, independentemente de quando o pagamento ou recebimento realmente acontecem. O objetivo é refletir a real PERFORMANCE financeira da empresa no período em que a transação ocorre.

Exemplo:

- Receita: Se a empresa vende o mesmo produto de R$ 1.000 a prazo, a receita será registrada no momento da venda, mesmo que o pagamento seja realizado em outra data.

- Despesa: Se a empresa comprou o material de escritório e recebeu a fatura no mês, a despesa será registrada no momento da compra, mesmo que o pagamento aconteça no mês seguinte.

Esses são apenas alguns dos principais conceitos contábeis usados para entender e gerenciar a saúde financeira de uma empresa. A contabilidade é essencial para tomada de decisões estratégicas e para garantir conformidade fiscal e legal.